미국과 이란의 종전 협상 결렬: 글로벌 불확실성 속 투자 전략

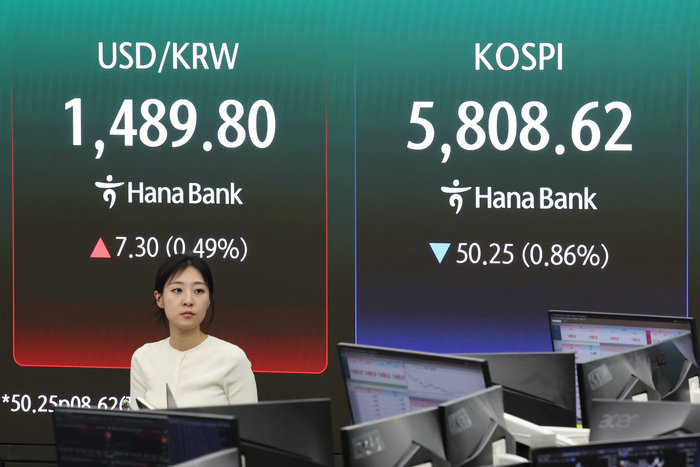

최근 미국과 이란의 종전 협상 결렬로 인해 글로벌 시장이 출렁였지만, 코스닥 시장 은 상대적으로 안정적인 모습을 보였습니다. 이 기사는 13일 코스피가 0.86% 하락하며 5808.62에 마감했으나, 코스닥은 0.57% 상승하며 강한 모습을 드러낸 점을 강조합니다. 코스닥 시장 의 이러한 안정성은 개인 투자자들에게 매력적인 대안으로 떠오르고 있습니다. 출처: 온라인 커뮤니티 글로벌 변수의 영향 분석 글로벌 정세, 특히 호르무즈 해협 봉쇄 위협으로 인해 위험 자산 선호가 줄었지만, 코스닥은 대형 수출주 중심인 코스피보다 덜 영향을 받았습니다. 삼성전자와 SK하이닉스의 주가 변동을 보면, 삼성전자는 2.43% 하락했으나 SK하이닉스는 1.27% 상승하며 반등했습니다. 이는 코스닥 시장 이 외국인 자금 이탈로부터 상대적으로 자유롭기 때문입니다. - 코스피의 주요 구성: 반도체, 자동차, 금융주로 지정학적 리스크에 민감. - 코스닥의 특징: 바이오와 개별 성장주 중심으로 변동성 제한. 투자자들의 이동 추세 개인 투자자들은 코스피의 급등락에 지친 상태로, 코스닥 시장 으로 시선을 돌리고 있습니다. 지난 1월 개인투자자의 코스피 거래대금 비중이 48.11%였으나, 3월에는 42.41%로 줄었고, 이달에는 42.27%로 더 감소했습니다. 반대로 코스닥의 개인거래 비중은 65.52%에서 67.54%로 증가했습니다. 이는 변동성이 큰 코스피 대신 안정적인 코스닥 시장 을 선호하는 신호입니다. 결론: 미래 투자 전략 코스닥 시장 은 글로벌 불확실성 시기에 안정적인 투자처로 자리매김하고 있습니다. 투자자들은 유가 급등이나 원화 약세 같은 외부 요인을 고려하며, 개별 종목의 모멘텀을 중시해야 합니다. 장기적으로는 바이오와 성장주에 집중하는 전략이 효과적일 수 있습니다. 결국, 코스닥 시장 의 강점을 활용하면 불안정한 시장 환경에서도 안정된 수익을 기대할 수 있을 것입니다.